Головна

Головна

Облік

Облік

Гроші

Гроші

Документи

Документи

Рахунки

Рахунки

Налаштування

Налаштування

Довідка

Довідка

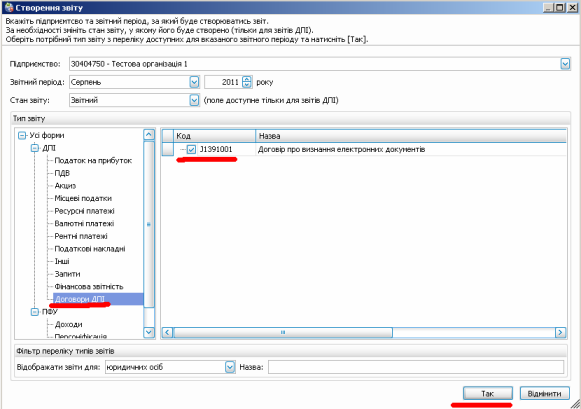

Для створення договору ДПІ «Про визнання електронних документів» в програмі Арт-Звіт необхідно обрати пункт меню «Файл» - «Створити» або натиснути CTRL+N або натиснути на кнопку на панелі інструментів. Після чого необхідно вказати звітний період та обрати звіт з кодом J1391001 – Договір про визнання електронних документів, який знаходиться в пункті «Договори ДПІ».

Після натискання на кнопку «Так», відкриється форма для заповнення договору.

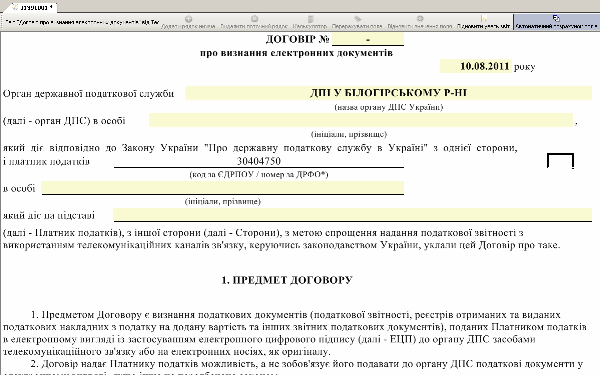

Реквізитами Договору, що підлягають обов’язковому заповненню платником податків, є: номер Договору, дата заповнення, орган ДПС за місцем реєстрації платника податків, реквізити посадової особи органу ДПС (начальника, заступника начальника ДПІ), адреса органу ДПС, а також зазначені в Договорі дані про платника податків. Після заповнення договору його необхідно зберегти. Для цього необхідно натиснути кнопку або обрати пункт меню «Файл» - «Зберегти». Після успішного збереження файлу, він з’явиться у списку звітів.

Для підписання договору необхідно обрати його та натиснути кнопку підписати на панелі інструментів, або натиснути правою кнопкою миші на обраному звіті та обрати пункт «Підписати». Після підписання договору, його необхідно надіслати до ДПС. Для цього необхідно натиснути на кнопку відіслати . Про отримання Договору органом ДПС платнику податків у якості підтвердження надсилається перша квитанція, підписана ЕЦП ДПА України. Після підписання Договору з боку органу ДПС платнику податків надсилається друга квитанція та Договір, підписаний ЕЦП ДПА України. Відкриті сертифікати ЕЦП платника податків, яким підписано Договір, автоматично імпортуються до бази сертифікатів Інформаційного порталу органів ДПС України. У випадку відхилення органом ДПС Договору платнику податків надсилається друга квитанція з зазначенням причини відмови, підписана ЕЦП ДПА України.

UARU

Новини: Договори з податковою на подачу звітності в електронному вигляді. Інструкція для програми Арт-Звіт

| © 2010-2011, email: info@oblik-online.com Всі права захищені. 709:710 | Дизайн: Web-Avangard |